Publiée dans Les Échos le 12/07/2023

Les Assisses des Finances Publiques du 19 juin 2023 ont fixé un objectif de 10 milliards € d’économies de dépenses publiques en 2024, dont une part serait à trouver dans la santé. L’Assurance maladie vient de proposer sa feuille de route pour raboter quelques postes de dépenses en santé (transports sanitaires, arrêts maladies et médicaments). Cela conduirait à des économies de 1,3 milliard € pour le projet de loi de financement de la sécurité sociale (PLFSS) 2024 (1).

D’autres sources d’économies sont évoquées par le gouvernement, dont le transfert de 500 M€ de dépenses dentaires de la sécurité sociale vers les assureurs privés (complémentaires santé), en baissant le taux de remboursement de 70% à 60% des tarifs conventionnels, et le doublement de la franchise à 1 € sur chaque boite de médicament vendu.

Les prémices de ce PLFSS 2024 sont dans la continuité des vingt dernières années de la régulation comptable par la technique dit du rabotage pour respecter un taux de croissance des dépenses souhaité (en général <3%), inférieur au taux tendanciel (>4%).

Malgré les effets délétères largement visibles sur l’offre de soins de cette technique de rabotage utilisée depuis plusieurs années, la France la maintient avec une étonnante obstination. Est-ce la preuve que c’est la seule politique possible pour maitriser les dépenses ?

La réponse est négative à deux conditions : accepter de changer de direction politique en santé quand les faits montrent qu’elle est délétère, et passer du conjoncturel au structurel pour générer des gains d’efficience substantiels.

La quête de santé gratuite instaurée depuis 20 ans, qui s’est accélérée ces dernières années, illustre la première condition et la réforme structurelle du financement de la santé, qui reste à faire, la seconde.

Course à l’échalote

Depuis le début du millénaire, c’est la course à l’échalote du/de la Ministre qui rendra la santé gratuite en France. Le tiers payant généralisé chez le pharmacien dans les années 2000, le tiers payant intégral promis en 2014 chez le médecin, puis la politique du zéro reste à charge chez le dentiste, l’opticien et l’audioprothésiste en 2019. Même pour les lunettes, l’usager ne doit plus rien débourser (ou au moins le croire) de sa poche.

Le résultat est un niveau de reste à charge en santé en France le plus faible au monde (7% de la consommation de soins, vs 19% en moyenne dans l’OCDE), ce dont à tendance à se réjouir chaque Ministre de la santé, sans se soucier des conséquences à terme de cette politique.

Les faits sont têtus et montrent les effets de cette politique, dans tous les secteurs du soin concernés. Les mêmes causes produisent les mêmes effets. On a longtemps constaté une surconsommation de médicaments en France, en décalage des besoins sanitaires, dont la hausse des volumes a été compensée par une baisse à due proportion des prix (+3,5% par an pour les volumes et -3,5% pour les prix dans la décennie 2010). La pénurie des médicaments est à un niveau record aujourd’hui, sans espoir de changement à court terme sauf réforme structurelle. Les Français considèrent aujourd’hui que tout service et produit vendu en pharmacie doit être gratuit, faussant largement la valeur de ces derniers à leurs yeux.

La valeur des actes (le C) des médecins généralistes a baissé de 14% de 2017 à 2021 en euros constants et les revenus réels de ces derniers ont diminué de plus de 2% de 2017 à 2020. Donner le sentiment aux patients que les consultations sont gratuites priment devant leur revalorisation monétaire et professionnelle. L’échec des négociations conventionnelles a été le résultat de cette obstination mortifère de l’Etat et de son intendance. Le nombre de médecins généralistes baisse de près de 1000 unités par an depuis 10 ans et, là aussi, rien ne semble indiqué que la situation va s’améliorer à court terme.

Dans chaque domaine, cette politique de la santé gratuite a conduit à la pénurie de l’offre, à sa perte de valeur aux yeux des usagers, et à la tendance à une consommation décorrélée des besoins réels. La suppression de la vignette prix sur les boites de médicament en juillet 2014 est symbolique de cette volonté d’éloigner l’usager de toute information sur les coûts de la santé.

Après le tournant des ordonnances Juppé, qui ont étatisé le système, cette quête politique de la santé gratuite est la deuxième rupture conceptuelle avec le fondement originel du modèle de santé français.

Assis sur une délégation de service public aux acteurs et une certaine liberté des usagers dans leur consommation des produits et services, le modèle exigeait en contrepartie leur responsabilisation.

En effet, notre système de financement est un système assurantiel solidaire qui repose sur deux piliers. D’abord la double solidarité verticale et horizontale, ensuite la responsabilisation des assurés sensés gérés le système avec leurs représentants dans les caisses de la sécu et leur participation à une partie du financement par l’intermédiaire des tickets modérateurs.

Dans les faits et dans les esprits, ces deux contreparties à la solidarité ont disparu. Pourtant, les fondateurs de la sécu, dont Laroque, insistaient régulièrement sur l’indispensable éducation à la solidarité de la population pour que ce système généreux soit associé à un usage maitrisé et pertinent de l’argent public.

Fondamentalement, le bon fonctionnement de notre système de santé imposait d’écarter la notion de santé gratuite dans les faits et dans les esprits. On paie le prix de ne pas avoir respecté ce principe fondateur.

There is no free lunch

En supprimant le levier de contrôle de la dépense par le patient (effet volume), le seul levier de maitrise restant est le rabotage des prix de l’offre (effet prix), impliquant un maintien des rémunérations des soignants le plus bas possible . Ainsi, pendant la décennie 2010, le volume de l’ensemble des sons a augmenté en moyenne annuellement de 2,3% et les prix ont baissé de 0,3%.

Cette politique de la déflation a nourri la pénurie de l’offre et paupérisé les ressources sanitaires restantes.

Cette politique tente à faire croire aux citoyens qu’ils ne seraient plus impliqués ni dans la gestion du financement de leur santé, ni dans le paiement de leurs soins. Digne du conte d’Alice aux pays des merveilles, elle génère des effets connus en économie.

La réalité est qu’il y a toujours une contrepartie à la gratuité, c’est généralement la baisse de la qualité, la raréfaction de l’offre et la perte du libre choix pour les usagers. Nous y sommes.

« There is no free lunch”, disent les Anglais, qui en savent quelque chose avec leur NHS, le système conçu avec la santé gratuite.

Comme autre faille de notre financement, la mauvaise gestion des paniers de soins remboursables coûte aussi cher. Le pilotage des entrées et sorties de ces paniers est défaillante, non démocratique, non transparent, faiblement scientifique.

Malgré une innovation pharmaceutique très dynamique ces dernières années, le portefeuille de médicaments remboursables en France vieillit rapidement avec 40% des molécules de plus de 20 ans en 2021 contre 35% en 2012. Seul un médicament nouveau sur deux, ayant eu une autorisation de mise sur le marché depuis 2018 en Europe, est sur le marché en France en 2023 contre 82% en Allemagne.

Ainsi, par la négligence de concepts économiques de base, les Pouvoirs publics ont créé les conditions de la pénurie généralisée de produits et services, innovants comme matures, que nous subissons aujourd’hui. Ils ont cru nécessaire de réduire l’offre de soins quantitativement dans les années 80 et 90, avant de la paupériser dans les années 2000 et 2010. On ne fait que récolter aujourd’hui ce qui a été semé avant. Pour autant, le Politique s’obstine dans l’échec.

There is no free lunch, en santé comme ailleurs…

Un bien commun négligé

Le concept instauré de sécurité sociale en 1945 a été négligé dans la lettre et dans l’esprit. Ce bien commun ne peut fonctionner que s’il n’est pas considéré comme un guichet ouvert sans conditions, sans quoi cela conduit au phénomène connu en économie sous le nom de « tragédie des biens communs » (3), i.e. à son affaiblissement progressif jusqu’à sa disparition.

La première erreur a été de réduire l’institution à une administration de l’État par les ordonnances de 1996 et la loi HPST de 2009 entre autres, en mettant fin à son autonomie et à sa gestion par des forces démocratiques de la société civile (dite de démocratie sociale).

Toute l’humanité de l’institution, sa force vive démocratique, a été négligée et réduite à néant, ce qui en fait aujourd’hui une technostructure froide et bureaucratique à la botte de l’État. On a par exemple supprimé sans vergogne l’étage régional (fusion des caisses régionales dans les ARS) en 2009, qui faisait le liant entre le national et le local.

Les faits sont là aussi têtus tant ils démontrent que l’État n’est pas un bon gestionnaire des fonds publics en protection sociale. Plus l’État à une mainmise forte sur l’usage des deniers publics dans ce domaine, plus l’usage de ces ressources est faiblement efficiente. Malgré ce fait, la croyance de ses dirigeants reste généralement l’inverse.

Pour être protecteur financièrement, le système originel de sécu avait garanti un financement complet (taux de remboursement de 100%) dans certaines situations bien définies, qui l’exigeaient soit par risque financier pour les usagers (ALD, faibles revenus), soit parce que les effets modérateurs de cette participation étaient faibles ou nuls (ALD, grossesse).

Ce taux de 100% s’applique ainsi pour plus de 70% des dépenses santé de la sécu : les affections de longue durée, les soins coûteux à l’hôpital, les soins pour les personnes sans ressources, les femmes enceintes. Il y avait des trous dans la raquette à combler, nous y reviendrons.

En dehors de ces cas, la participation financière exigée via le ticket modérateur a une valeur stratégique pour l’équilibre économique de la sécurité sociale.

Ce taux de remboursement de 100% n’est pas la santé gratuite mais une mesure de protection sociale qui supprime la participation financière directe des assurés dans le paiement des soins, là où elle n’a pas de sens sur un plan économique et/ou social.

Le leurre de la santé gratuite avec de l’argent privé

La « santé gratuite » construite en France depuis 20 ans est à distinguer du bouclier sanitaire historique du remboursement à 100%, qui se fait avec un seul assureur, la sécurité sociale, donc uniquement avec de l’argent public. La différenciation entre l’argent public et l’argent privé est des plus classiques depuis Aristote, qui opposait l’Argent de l’État et l’argent des Particuliers dans le Politique.

La distinction personnaliste entre argent privé et argent public est essentielle. Elle traduit une distinction conceptuelle entre l’ordre de la personne, celui du privé, et l’ordre du politique, celui de la nation. Ces deux ordres s’opposent par leur intérêt : intérêt particulier pour l’argent privé ; intérêt général pour l’argent public. L’un est fait pour être conservé ou pour rapporter ; l’autre est fait pour être donné à fonds perdus.

Les trois leviers majeurs utilisés par les gouvernements successifs pour instaurer la santé gratuite illustrent la négligence de cette distinction de nature entre l’argent public et privé. La généralisation de la prise en charge par les assureurs privés du ticket modérateur dans les contrats dits « responsables et solidaires » en 2005, puis l’instauration du tiers-payant généralisé dans les années 2010, et enfin la politique du zéro reste à charge en 2019 en dentaire, optique et audioprothèse impliquent tous un financement privé.

La « santé gratuite » instaurée en France n’est donc pas un système de « no bill » à l’Anglaise financé intégralement par de l’argent public. Ce n’est pas non plus le système solidaire originel de la sécurité sociale qui prévoit un remboursement intégral de certains soins en France et en Allemagne. C’est un conte de fées pour adultes qui tourne à la tragédie grecque.

Les Pouvoirs Publics ont conçu un nouveau modèle de financement visant à faire du reste à charge après financement public (20% des dépenses de soins aujourd’hui, soit 45 Mrds €) un marché assurantiel privé, laissant croire à l’assuré qu’il paiera de moins en moins pour sa santé.

Sur les 20% des dépenses de soins non financées par la sécu, les deux tiers sont financés par les assureurs privés, un record en Europe. Ces derniers ont été les meilleurs alliés de l’État dans cette stratégie, tant cela servait leurs intérêts. La force de leur lobbying a accéléré cette quête vers une santé faussement gratuite.

Les défaillances du marché assurantiel privé liées à l’asymétrie de l’information, connues de longue date, avec la sélection adverse et l’aléa moral, ont aggravé les effets néfastes de cette politique.

Nous avons largement expliqué dans d’autres publications (2) les défaillances structurelles de ce nouveau système de financement. Elles ont nourri le déclin de notre système de santé constaté aujourd’hui, même si elles n’en sont pas la seule cause évidemment. La Cour des comptes en a tiré globalement les mêmes conclusions (3).

Ce système a favorisé la hausse des dépenses improductives (coûts administratifs, mésusage des services), entrainant une forte contrainte sur les dépenses productives, d’où la paupérisation des ressources stratégiques du système (soignants et innovations) à la source de ces dernières.

Il a creusé les inégalités sociales par son mode de financement régressif (indépendant des revenus). La confusion des rôles avec la sécu a largement affaibli la capacité de cette dernière, en réalité des deux acteurs public et privé, à gérer le risque santé en France, notamment dans la prévention.

Ce qui est en cause est l’architecture du financement construit ces trois dernières décennies et non les acteurs qui le composent, ce qui est toujours difficile à expliquer. Le réalisme incite d’ailleurs à transformer cette architecture tout en conservant les acteurs, mais dans des rôles différents pour mieux exploiter leur potentiel, au service du bien commun et dans l’esprit républicain de notre système de santé.

Cette généralisation d’une couverture complémentaire privée sur quasiment tous les soins pour laisser penser que la santé devenait gratuite est structurellement absurde et contre-productive économiquement, socialement et sanitairement. Tant qu’elle perdurera, notre système de santé périclitera.

Le comble de l’absurde dans le dentaire

Le ministère de l’Économie et des Finances aurait décidé (l’Assurance maladie n’ayant plus le contrôle de son budget) de baisser le taux de remboursement des soins dentaires de 70% à 60% du tarif de remboursement en 2024. Sachant que l’Assurance maladie prend en charge près de 70% des soins conservateurs et de prévention, et seulement 20% des soins curatifs (prothèses), cette décision sera essentiellement nuisible à l’accès à la prévention, déjà trop peu développée.

Penser que ce transfert sera sans impact car le reste à charge pour l’assuré ne changerait pas est une erreur, comme évoqué supra. D’abord, il est inefficace économiquement. Ce transfert de quelques 500 M€ aux assureurs privés représente en réalité un transfert de plus de 600M€, en y incluant les frais de gestion, ce qui augmente le coût d’accès aux soins.

Ensuite, il est injuste socialement. Il sera répercuté dans les primes des contrats d’assurance des complémentaires santé de 2024, calculées sans tenir compte des revenus d’une part, et supportées à 100% par les retraités (contrats individuels) et à 50% par les actifs et les entreprises (contrats collectifs) d’autre part. Le plus fort impact négatif sera sur la classe moyenne des retraités, qui a le plus fort besoin de protection en santé.

Les primes des complémentaires santé sont un prélèvement obligatoire d’environ 40 milliards € en 2022, en hausse de plus de 3%, soit environ 1,5 milliard € par an. Leur hausse en 2024 liée à ce transfert sera donc significative pour la classe moyenne des inactifs (et aussi en partie pour les entreprises), même si elle touche en réalité chaque assuré. Elle va contraindre une partie des retraités soit à dégrader leurs garanties, soit à abandonner leur contrat, soit à faire de arbitrages sur leur consommation.

There is no free lunch, surtout quand on néglige la différence de nature entre l’argent public et l’argent privé !

La politique du zéro reste à charge instaurée en 2019 a généré une hausse historique des dépenses dentaires, +14% soit +1,7Mrd€ en 2 ans. La cause de ce rebond n’est pas un plus grand nombre de patients traités mais une forte hausse du nombre de prothèses par patient (de 2,2 en 2018 à 3,1 en 2021).

L’argument du rattrapage de soins, issus de patients qui auraient renoncé à se soigner avant l’instauration de cette mesure, ne tient donc pas. Malheureusement, il s’agit en grande partie d’une dérive des pratiques de soins de nouveaux centres de santé qui ont profité de la gratuité des soins pour faire du low-cost dans la qualité. La gratuité avec de l’argent privé conduit, en effet, entre autres à la financiarisation de l’offre de soins qui industrialise le low-cost (4).

Le patient ne payant plus directement le dentiste n’a plus de prise sur des soins délivrés par des soignants qui ont des objectifs commerciaux à atteindre dans ces nouveaux centres de santé dentaire. La relation de confiance entre le soignant et le soigné, base d’une économie de la santé efficiente, est inopérante dans cette « médecine de bazar ».

On a assisté en effet au développement spectaculaire des centres de santé salariés dont la part a doublé ces dernières années dans les dépenses dentaires totales. Le problème est que ces nouveaux centres n’ont rien à voir avec les centres de santé historiques (souvent mutualistes), à vocation sociale. Ce sont avant tout des machines à fric dont les dérives financières et médicales sont largement documentées (5).

Si les pouvoirs publics feignent d’alerter sur les dérives et la croissance rapide de ces centres, c’est bien leurs actions qui les ont permise: déréglementation de l’autorisation des centres en 2009, faiblesse des contrôles et extension du zéro reste à charge.

On peut ajouter que malgré ce reste à charge zéro instauré en 2019 dans certains secteurs, les complémentaires santé fonctionnent toujours via des réseaux de soins. Pourtant, leur raison d’être de baisser le reste à charge en contractant avec des professionnels sur des bases tarifaires plus faibles que les tarifs existants a été supprimée. Ces réseaux sont très chronophages pour les professionnels, devenus inutiles pour les assurés depuis le 100% santé et des pompes aspirantes vers les centres low-cost. La seule raison de leur conservation est la volonté des organismes d’assurance privés, qui devraient pourtant prendre conscience qu’ils leurs sont sans intérêt, voire néfastes aujourd’hui.

Le cas des lunettes est identique. L’État a consumérisé à l’excès ce marché en laissant penser que c’était un produit gratuit. La sécu y intervient pour un remboursement de 1,70€ par verre, l’assureur privé en a fait sa tête de gondole de ses contrats et les chaines d’optique proposent 2 pairs pour le prix d’une. Cette « sur-consommation à bas coûts » est inutilement coûteuse pour les financeurs, et donc les citoyens.

Le financement fait le système

Le financement a un impact majeur sur la performance de tout système de santé. Il détermine la quantité de fonds disponible, celui qui porte le fardeau financier, la façon dont les risques sont mutualisés et si les dépenses sont maitrisées. A leur tour, ces facteurs déterminent qui a accès aux services, qui est protégé contre le risque d’appauvrissement dû aux coûts élevés de certains soins, et le statut sanitaire de la population.

Il n’existe pas de baguette magique de financement. Chaque euro prélevé sous quelque mode de financement provient, directement ou indirectement, de la poche des citoyens. A ce titre, le concept de santé gratuite est une création politique sans fondement économique. Il est trompeur pour le grand public, et plutôt contre-productif sur le plan des comportements individuels, et donc de la bonne santé pour tous.

Les exemples de financement des systèmes anglais et américains montrent bien que le type de financement façonne le système de santé.

Le système anglais est financé intégralement par l’impôt, avec un budget contrôlé directement par l’État et distribué à des professionnels du National Health service (NHS) qui sont des salariés du système. La santé au sein du NHS y est gratuite (no bill). La maitrise des dépenses se fait largement par le rationnement via des files d’attente. En 2023, 7,4 millions d’anglais sont en attente de prise en charge en 2023 et la pénurie de l’offre est bien plus élevée qu’en France (6).

Malgré la qualité de leurs professionnels de santé, les restrictions budgétaires récurrentes du NHS dégradent la qualité du service et poussent les citoyens (qui peuvent le payer) à rechercher une meilleure qualité de service dans l’offre privée, financée en direct ou via une assurance privée. C’est un système structuré à deux vitesses, adapté à une logique utilitariste et non à une culture d’égalité des droits pour tous.

Le système américain a aussi sa propre logique, en phase avec la culture américaine du citoyen auto-suffisant. Peu enclin à l’intervention de l’État, toute la population évaluée à faible risque (disposant de ressources financières et pas trop âgée) est confiée au marché des assureurs privés. Ces derniers organisent leur propre système de santé via des réseaux de soins (managed care).

Cela conduit à un système consommant 70% de plus de part de PIB qu’en Europe (17,8% vs 10,5% en 2021), le double de dépenses par habitant mais une dépense publique proche de l’Europe (9% PIB). Au-delà d’une protection solidaire de base pour les plus à risque, la santé est vue davantage comme un marché de consommation que comme un service public.

Cela en fait un système armé de moyens financiers gigantesques pour développer une offre de soins importante et capable de financer l’innovation technologique de toute sorte. Cela en fait aussi le système de santé le plus inégalitaire et le moins performant en matière de santé publique des pays développés. Malgré l’Obamacare, 26 millions d’Américains (8% de la population) restent encore sans couverture santé aujourd’hui.

Le système est très efficace à l’échelle individuelle pour les plus aisés et peu efficace à l’échelle collective et pour la classe moyenne. Comme pour les Anglais, cela n’empêche pas la majorité des Américains d’être très attachés à leur système de santé, qui correspond globalement à leur culture.

Notre système de santé a perdu ses repères

En France, l’évolution du financement de la santé depuis 30 ans a entrainé une grande confusion et a abandonné les fondamentaux du modèle. Les ordonnances de 1996 ont anglicisé le système en transférant tout pouvoir d’organisation à l’État, sacrifiant les missions essentielles de l’assurance maladie et des soignants dans l’organisation du système.

Puis l’État a installé une américanisation du système via les assureurs privés généralisés à tous les soins et l’instauration de réseaux de soins sur certains secteurs, sans oublier la financiarisation de l’offre de certains secteurs (Ehpad, Biologie médicale, dentaire…).

On est dans un mélange des genres entre des acteurs assurantiels publics et privés, qui ont des logiques différentes. L’État pense tirer à tort des avantages de cette confusion, par le transfert quand bon lui semble de charges du public vers le privé. Cette politique de gribouille génère des économies d’argent public très coûteuses pour les usagers en termes de primes d’assurances, de pénurie d’offre et de dégradation de la qualité des services (cf supra).

Toute maitrise comptable par le rabotage, récurrente chaque année pour construire l’Ondam (Objectif national des dépenses d’assurance maladie) aggravera un peu plus la crise actuelle. En revanche, l’approche par la restructuration, dont celle du financement, génèrerait des marges de manœuvre importantes et ouvrirait la voie à une sortie de crise.

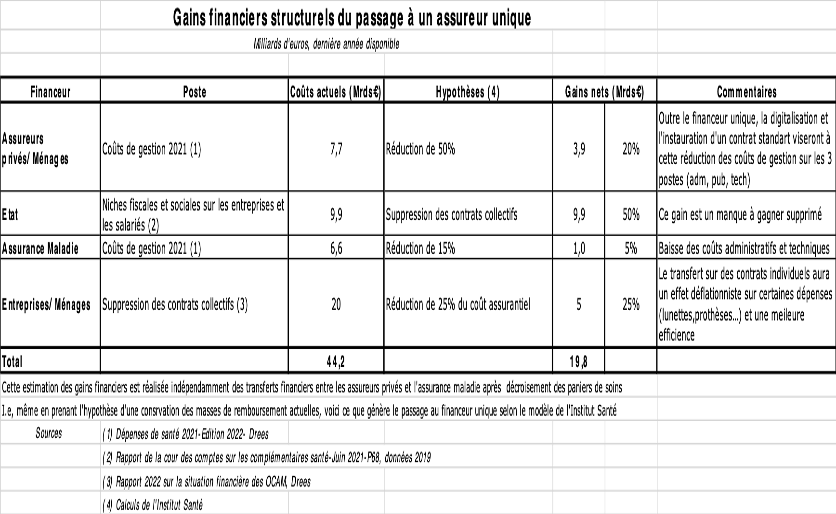

Un gisement substantiel d’économies (7)

La refonte du système de financement français ouvrirait de sérieuses marges de manœuvre financières, tout en améliorant la performance du système. Elle consisterait à mettre fin à ce double étage assurantiel, en passant à un assureur unique par prestation de santé. La sécurité sociale serait le financeur exclusif de la plupart des prestations, comme c’est le cas dans tous les pays avec une sécurité sociale.

Certains paniers de soins (notamment ceux où les complémentaires sont majoritaires actuellement) seraient remboursés par une assurance privée supplémentaire (et non plus complémentaire), selon un modèle mutualiste d’affiliation individuelle qui garantirait une mutualisation des risques sur toute la population.

Un système de ticket modérateur non assurable serait instauré (de l’ordre de 10% à 15% des tarifs). Les critères d’exonération actuels (ALD, grossesse, pauvreté…) seraient élargis aux étudiants. Il serait accompagné d’un bouclier sanitaire comparable à celui de l’Allemagne, plafonnant le reste à charge à 2% du revenu brut disponible des ménages. Ce système évitera les cas aberrants de restes à charge astronomiques pour certains cas de séjours hospitaliers.

Cette réforme s’accompagnerait d’une série de transformations concernant l’unification des secteurs tarifaires, la révision des nomenclatures, l’instauration d’un contrat standard pour les assureurs privés et la gestion dynamique des paniers de soins à l’aide de conférence nationale de consensus annuelle ou bisannuelle.

Sur le plan systémique, cette évolution du financement replacerait la sécurité sociale comme une institution démocratique centrale dans le pilotage opérationnel et financier du système de santé. Elle génèrerait des gains financiers structurels de l’ordre de 20 Mrds€ par an (9).

Ce gisement d’économies serait obtenu tout en améliorant l’efficacité du financement, d’où la notion de gains d’efficience. Ces économies générées auraient vocation à être réinvesties dans le capital humain en santé (10), dans la hausse des rémunérations des soignants et dans la réduction des déficits.

Pour le cas des arrêts maladies qui sont ciblés par Bercy, le nouveau modèle prévoit de basculer vers les entreprises le financement des indemnités journalières (IJ) de courte durée (pour près de 3 Mrds €), sans augmenter les charges pour les entreprises. En effet, la suppression des contrats collectifs génèrerait une économie de près de 10 Mrds € pour les entreprises, dont un tiers serait dédié au financement des IJ de courte durée, un tiers à un plan d’investissement dans la santé au travail et un tiers à la baisse des charges. Le paiement des IJ de courte durée sera un levier fort pour inciter les entreprises à améliorer cette santé au travail.

Ce nouveau modèle basculerait vers un modèle économique vertueux de maitrise des dépenses de santé par une amélioration de l’état de santé de la population grâce à l’investissement en amont du risque, générant une baisse de la demande de soins. Il conduirait à neutraliser financièrement les effets du vieillissement et de la chronicisation des pathologies sur les dépenses, i.e. à faire de ces phénomènes des opportunités pour la société et non des problèmes. Il sortirait la maitrise des dépenses du rabotage comptable dont on a décrit déjà les effets.

Comme pour l’ensemble de la transformation de notre système de santé, cette réforme du financement renforcerait les fondamentaux républicains du système et conserverait les acteurs existants.

Une fois instauré, elle ferait de la santé une source essentielle de la croissance économique et non un coût pour les finances publiques (10). Elle serait aussi source de réduction des inégalités sociales et de renforcement du lien social dont France a tant besoin.

En conclusion, la volonté politique récurrente d’instaurer en France depuis 20 ans une consommation de soins dite gratuite car sans reste à charge, réalisée avec du financement privé, est un non-sens économique. De façon logique, elle a conduit à une paupérisation des ressources stratégiques de notre système et à un affaiblissement de la sécurité sociale dans sa capacité à générer une consommation responsable des services de santé.

Les politiciens de tous bords qui ont mené cette politique l’ont fait pour des gains politiques immédiats. Comme souvent, cette politique court-termiste est un piège politique sur le long terme, dont il sera difficile de sortir. L’habituation des Français à supporter un reste à charge nul ou faible en santé est ancrée dans les esprits.

Pour autant, le succès de la refondation exige de réussir à sortir de ce piège. Cette réussite dépendra certes du courage politique des dirigeants, mais aussi de la responsabilisation de chaque citoyen dans la préservation d’un modèle social solidaire soutenable.

La solidarité est un droit mais aussi un devoir qui nécessite d’en comprendre tous les ressorts, dont le fait que la Santé est un mélange de responsabilité individuelle et collective.

There is no free lunch !

Frédéric Bizard

(1) Ces dépenses dans le viseur de l’Assurance maladie- Les Échos, 29 juin 2023

(2) « Complémentaires santé, le scandale », Dunod, 2eme édition, Janvier 2016

(3) Complémentaires santé- Cour des comptes- Juin 2021, ici

(4) Santé : le poison de la financiarisation- Les Echos-24/01/2023- Frédéric Bizard

(5) Hold-up à la sécu. A qui profite la fraude ? – Cash investigation-8/12/2022- France 2

(6) Londres veut remédier à sa grande pénurie de médecins – 3/07/2023- Les Échos

(7) Synthèse des propositions de l’Institut Santé – 2023- ici

(8) Tragédie des biens communs – Article de Garrett Harding- 1968

(9) Tableau : Gains financiers structurels de la réforme du financement

Malgré toutes les remarques, toutes les démonstrations, la trajectoire reste la même. Les alternances pilitiques ne la modifient nullement. On a l’impression que la seule commande politique est le montant global du financement, et que la répartition de cette somme est du ressort d’un appareil technique qui arbitre selon sa visées sur laquelle les instances et les pouvoirs politiques ont renoncé à tout choix, toute vision. Il n’y a plus de démocratie sociale, mais pas de contrôle démocratique non plus. Cette abdication politique au profit d’un appareil technique irresponsable au sens politique du terme rend compte de l’impasse dans laquelle nous gisons.

Le plus terrifiant est bien qu’aucune force oolitique ne paraît avoir la moindre velléité de reorendre les choses en main, de crainte peut être de s’attirer l’ire de la technostructure envahissante et toute puissante.

.

Merci pour de regard sur l’évolution de notre système de sécurité sociale. Cette lecture me laisse penser, en tant que MG, que cette action sur les soins dentaires pourrait etre la piste future pour la prise en charge des consultation médicales chez les libéraux.

Avec les memes résultats pernicieux bien entendus . Faut il le craindre ? ( tout en pensant chic on va gagner plus et tant pis pour l’usager qui paiera plus? )

C’est déjà le glissement probable que l’on dénonçait au moment de la mise en place du tiers payant généralisé; le patient ne sait pas ce qu’il ni qui le paye et l’état peut alors dérembourser de plus en plus les soins qui sont pris en charge par les complémentaires, au prix d’une énorme majoration des cotisations (et d’une énorme évolution de leurs marges aussi …)

Merci Mr Bizard pour cette analyse objective et sans concession de ce système de santé démagogue, ruineux et contre-productif dont nos politiciens , depuis 30 ans , sont totalement responsables.