Publié dans Les Échos le 26/09/2023

« Nous n’augmenterons pas les impôts pour les ménages en 2024 » répète à l’envie la Première Ministre en cette rentrée politique. Si cela pourrait se vérifier pour la loi de finance (budget de l’État), des mesures de participation financière aux dépenses de santé pèseront bien sur le budget des malades de la classe moyenne.

Le Ministre de la Santé a confirmé le 8 septembre dernier le doublement de la participation financière de 50c à 1€ par boite de médicament et de 1€ à 2€ sur la consultation médicale. Si cette charge n’est pas un impôt au plan juridique, elle n’en est pas moins un prélèvement supplémentaire de plus de 700 millions d’euros.

Malgré une crise profonde du système, le budget santé 2024 ne laisse aucun espoir ni d’évolution structurelle pour en sortir, ni d’amélioration de la pénurie de l’offre quasi généralisée.

Continuité du bricolage

Si le principe de faire participer financièrement les ménages aux dépenses de santé est un des principes cardinaux du modèle de 1945 avec l’existence de tickets modérateurs, il a été largement dévoyé par la prise en charge de ces derniers par les complémentaires santé. Donnant le sentiment d’une santé gratuite, ce double financement renchérit de plusieurs milliards d’euros les coûts de gestion du système tout en déresponsabilisant les usagers. Sans remettre en cause ce dévoiement, le gouvernement amplifie les participations financières et franchises.

Cette politique de participation financière hors ticket modérateur a démarré en 2005 avec l’introduction du 1 € sur les consultations médicales en ville et à l’hôpital, les actes de radiologie et les analyses biologiques. Elle s’est poursuivie en 2008 par des franchises à hauteur de 0,5 € par boite de médicament, par acte paramédical et de 2 € par transport sanitaire. Ces franchises, comme les participations financières, sont plafonnées chacune à 50€ par an par patient.

Ces mesures ont rapporté près de 1 540 M€ en 2013 selon Drees (1).

Si la droite au pouvoir a instauré ces mesures de participation financière, pour réduire les dépenses de l’assurance maladie, le passage au pouvoir de la gauche de 2012 à 2017 a été marqué par une autre mesure clé pour le financement : la généralisation du tiers-payant dans la loi de modernisation de la santé. Ne plus avancer le paiement de ses dépenses de santé est devenu un droit pour tous. Il est aujourd’hui appliqué dans une grande majorité des prestations de santé (plus de 95% en pharmacie par exemple).

Ce bricolage du financement depuis 20 ans a pourtant largement démontré ses méfaits en matière de surcoûts administratifs, d’effet inflationniste sur les volumes, de financiarisation débridée de l’offre de soins privée… Au moins, avant de l’étendre, le ministère de la Santé eût pu en tirer un bilan. « On ne change pas de ligne, on accélère », le leitmotiv de la politique de santé depuis 20 ans, rappelé par le Premier Ministre au Ségur de la Santé.

Même si les participations financières et les franchises médicales deviennent un enfer administratif pour les récupérer et peu visibles pour les ménages, qui n’avancent plus les frais de santé pour une majorité de leurs dépenses de santé, l’incurie politique face à l’échec de la politique de santé se poursuit.

Une usine à gaz coûteuse

En pratique, l’assurance maladie utilise deux techniques : le prélèvement sur des remboursements d’autres actes remboursés qui sont effectivement payés par les ménages, comme des actes de kinésithérapie par exemple.

A défaut, l’assurance maladie doit adresser un avis de somme à payer à l’assuré concernant les participations financières et les franchises. Ce dernier devra s’en acquitter par virement, par chèque ou via le service des paiements des créances en ligne (2).

Le recouvrement de ces sommes est ainsi devenu une usine à gaz administrative pour l’assurance maladie comme pour les usagers, augmentant des frais de gestion déjà records.

Dans la plupart des cas, l’usager n’a pas connaissance de ce prélèvement, sauf pour la minorité d’usagers qui scrutent leur remboursement sur ameli.fr. Ainsi, parler de responsabilisation financière permet de donner l’illusion d’un sens sanitaire, mais ce n’est qu’un leurre.

Pour preuve, aucune inflexion dans les volumes de consommation des prestations concernées n’a été observée depuis l’instauration de ces mesures. Si ces mesures comptables sont largement invisibles pour le patient, elles ne sont pas indolores. Les quelques 700 à 800 millions d’euros d’économies attendues par Bercy correspondent bien à un prélèvement supplémentaire sur les revenus des Français.

Ce n’est certes pas un impôt mais bien une charge financière contrainte de plus.

Une brèche dans le pacte social

Sur qui pèsera le plus cette charge ? Regardons les personnes qui en sont exonérées : Enfants et jeunes de moins de 18 ans, femmes enceintes (du 1er jour du 6e mois de grossesse et jusqu’au 12e jour après l’accouchement), bénéficiaires de la complémentaire santé solidaire. Contrairement au cas du ticket modérateur, les patients souffrant d’affections de longue durée (ALD) reconnues par l’assurance maladie ne sont pas exonérés.

Si le gouvernement et/ou le Parlement décidait d’exonérer les patients ALD, cela modérerait cette injustice sociale. En revanche, le faible rendement financier de la mesure rapporté aux coûts administratifs générés rendrait cette mesure inepte, y compris sur un plan comptable.

Ces patients ALD sont évidemment les plus gros consommateurs des prestations concernées, avec des dépenses en moyenne 6 fois plus élevées que les patients sans ALD. Ces patients étaient 3 millions en 1980 (5% de la population) , 8 millions en 2007 (14%) et près de 13 millions aujourd’hui (environ 20% de la population). Ces 20% de la population consomment près des deux tiers des dépenses d’assurance maladie et génèrent 80% de la croissance des dépenses.

Or, il existe de fortes inégalités sociales en santé. Si l’espérance de vie connait de fortes différences entre les classes sociales (13 ans d’écart entre les 10% les plus riches et les 10% les plus pauvres), c’est bien que les plus modestes sont victimes de davantage de morbidité que les plus aisés.

Les écarts sont très significatifs. A titre d’exemple, les 10% des personnes les plus modestes sont 2,8 fois plus touchées par le diabète, 2,4 fois pour les maladies chroniques du foie et du pancréas, et 2 fois plus les maladies psychiatriques que les 10% les plus aisées (3).

La classe populaire comprend ainsi une part plus importante de personnes devant consommer les prestations concernées, dont la charge additionnelle est non négligeable, en particulier dans un contexte exceptionnel d’inflation. Cette mesure est donc par nature régressive sur le plan social.

L’exonération des personnes disposant de la complémentaire santé solidaire, concerne potentiellement 7,2 millions de personnes. Sachant qu’il y a plus de 9 millions de citoyens pauvres en France, le pouvoir d’achat d’une partie de la population au-dessous du seuil de pauvreté et celle juste au-dessus, sera pénalisé par cette mesure. Le plafond de 50€ tempère l’impact mais cette hausse conduira un plus grand nombre personnes au plafond.

Ces prélèvements sont bien une brèche dans le pacte solidaire de 1945, dont la garantie majeure est de protéger financièrement chaque ménage face aux risques financiers de la maladie. Pour cela, le remboursement à 100% de tous les frais afférents à toute pathologie (grave) chronique dont le citoyen peut être victime est la pierre angulaire de la solidarité de notre système de santé.

Ce bouclier sanitaire donne la certitude à tout citoyen adhérent à la sécurité sociale qu’il est protégé financièrement face à la maladie. Il ne peut pas s’appauvrir pour se soigner, sachant que la maladie est déjà source d’une réduction souvent sensible des revenus. L’argument de la faiblesse du prélèvement ne tient pas pour les raisons d’inégalités sociales évoquées supra.

L’impuissance politique à réformer structurellement notre système de santé implique, comme le montre le budget 2024, que ces sommes soient régulièrement augmentées au cours du temps.

Pas d’impact sur la pénurie de l’offre

Alors que Bercy estime que les dépenses de santé font partie des postes sur lesquels des économies sont nécessaires, le secteur de la santé est gangréné par une pénurie de l’offre généralisée à tous les secteurs, en ressources humaines et en produits de santé.

Les deux sources de cette pénurie sont d’ordre financier (tarifs et salaires trop bas) et structurel (organisationnel et gouvernance). Le budget 2024 devrait revaloriser le travail de nuit et les forfaits des jours fériés pour les salariés de l’hôpital public et une revalorisation de 10% sur 6 mois du prix de l’amoxicilline.

Une goutte d’eau dans un océan. La dévalorisation financière des prestations de santé en France, avec un prix moyen de 33% plus faible que la moyenne des prix dans l’OCDE (4), est telle que ce genre de coup de pouce marginal mais nécessaire, a un faible impact. A défaut de disposer des marges de manœuvre financières pour revaloriser l’offre de santé, le choix de la réforme systémique s’impose pour stopper le cercle vicieux des pénuries.

Ce budget 2024 est la marque du statu quo politique, de la continuité du bidouillage d’un système en bout de course. Depuis 20 ans, les responsables du système prônent la politique des petits pas, laissant penser que le pragmatisme, l’approche au cas par cas, la réaction plutôt que l’anticipation, le sectoriel plutôt que le systémique serait la seule voie raisonnable. Dans un contexte de transformation radicale de l’environnement (démographique, épidémiologique, technologique), c’est une erreur qui illustre que la source principale du blocage est politique.

L’approche systémique signifierait le grand soir, la révolution. En réalité, c’est juste une activation de l’ensemble des boutons de contrôles du tableau de bord du système en même temps (dont le financement, la gouvernance et l’organisation), et non la révolution. Les pourfendeurs du systémique, la majorité de l’administration à la tête des institutions dont la vision comptable empêche la vision globale, sont l’obstacle principal à la réforme. Leur tactique est de faire porter cette responsabilité sur les professionnels de santé, dont la division nourrit la confusion sur les sources du blocage.

Augmenter la charge du financement pour les ménages sans la lier directement à une revalorisation des tarifs et salaires, à des mesures efficaces pour lutter contre la pénurie de l’offre de santé revient à une double peine. L’accès aux soins est plus coûteux financièrement et plus difficile concrètement (délais plus longs ou absence de l’offre sur un territoire).

Hausse des frais de gestion déjà élevés

Depuis 20 ans, tous les gouvernements ont promu une politique de réduction du reste à charge, laissant penser que cette politique était sociale et favorable à l’accès aux soins. Le résultat est une forte croissance des inégalités sociales et des difficultés d’accès aux soins. Cette politique de la santé gratuite généralisée est destructrice pour la sécurité sociale et le modèle de santé à la française (4).

Le bien commun de la sécurité sociale a été négligé dans la lettre et dans l’esprit. Coupé de toute autonomie de fonctionnement par son étatisation en 1996 (ordonnances Juppé) et 2010 (loi HPST), la branche santé de la sécu est gérée comme un guichet ouvert, pour lequel l’éducation à la solidarité a été abandonnée.

La baisse du reste à charge pour les ménages (7% en France contre 19% en moyenne dans l’OCDE) s’est faite par des contrats privés assurantiels qui génèrent des coûts de gestion pharamineux, une opacité du financement et une déresponsabilisation des assurés. La négligence de la distinction entre argent privé et argent public en santé est une des causes de l’inefficacité de son financement (4).

Les Pouvoirs Publics ont conçu à l’aube du XXIème siècle un modèle de financement visant à faire du reste à charge après financement public (20% des dépenses de soins aujourd’hui, soit 45 Mrds €) un marché assurantiel privé, laissant croire à l’assuré qu’il paiera de moins en moins pour sa santé.

Sur les 20% des dépenses de soins non financées par la sécu, les deux tiers sont financés par les assureurs privés, un record en Europe. Ces derniers ont été les meilleurs alliés de l’État dans cette stratégie, tant cette politique servait leurs intérêts. La force de leur lobbying a accéléré cette quête vers une santé faussement gratuite et en réalité toujours plus cher pour les assurés, en particulier les plus modestes.

L’évolution des frais de gestion de la santé en France démontre l’ampleur des économies possibles par une réforme du financement. La moyenne des coûts de gestion de la santé dans les pays développés est de l’ordre de 3% des dépenses totales. Si la France était dans la moyenne, les coûts seraient de 7 à 8 Mrds € au lieu de 15 Mrds € par an.

Avec un financement à deux étages généralisé, la France connaît en effet le plus haut niveau de coûts de financement, avec 6% des dépenses totales soit 15,3Mrds€ en 2021.

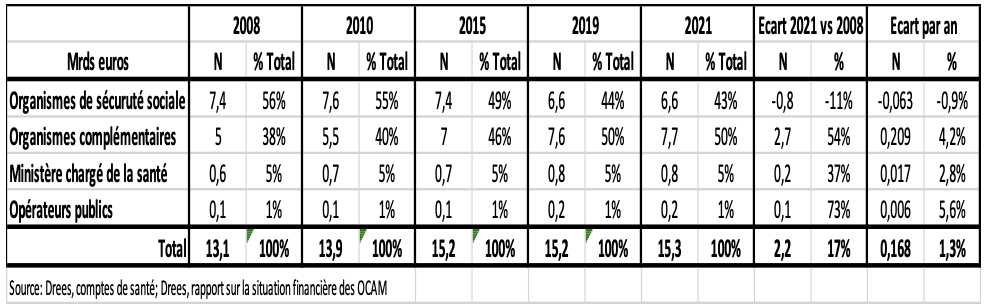

Coûts de gestion du système de santé en France

Alors que les coûts de gestion de la sécurité sociale ont diminué de 1% par an depuis 2008, ceux des complémentaires santé ont augmenté de 2,2 Mrds € soit +4,2% par an. Plus d’un euro sur 5 des contrats privés finance les frais de gestion. Les coûts de communication des complémentaires étaient de 3,2 Mrds € en 2021, le premier poste de ces frais de gestion !

La distribution des coûts de gestion montre que tout transfert des dépenses de santé vers les complémentaire santé est régressif socialement du fait du type de financement (indépendant des revenus), mais aussi très coûteux pour les ménages. En cela, le transfert du financement de 500M€ des dépenses dentaires de l’assurance maladie vers les complémentaires décidé en 2023 ne fera que dégrader l’accès aux soins de ce secteur.

Le conte de fées du reste à charge zéro continue

Malgré le dysfonctionnement structurel de notre système de financement à deux étages, les gouvernements successifs s’obstinent à laisser croire que les soins vont être sans restant à charge, sans nuire à leur accès et à leur qualité. Nous avions déjà expliqué les raisons pour lesquelles le tiers payant généralisé était un conte de fées en 2018.

Le gouvernement a renforcé ce conte de fées en imposant un reste à charge santé zéro (RAC0) pour les prothèses dentaires, les lunettes et l’audioprothèse. Appliqué pleinement depuis début 2021, les dépenses de santé dans ces secteurs ont augmenté de 3 milliards€ à 23Mrds€, soit +15% en 3 ans. Les défenseurs de la mesure diront que c’est la preuve du succès du fait d’un rattrapage de soins non accessibles avant, mais une analyse des dépenses nouvelles montrent qu’elles sont dominées par des dépenses résultant de l’explosion de centres de santé financiarisés dont nombre d’entre eux sont sources d’escroquerie financières et de menace de santé publique (8).

La conséquence tangible de cette politique pour les assurés est l’explosion des primes d’assurance des complémentaire santé qui ont augmenté de 5% en 2023 et probablement de 10% en 2024. Pour un couple de retraités en 2023, le coût de son contrat représente 1,5 mois de retraite en moyenne (3000 € pour 2090€ de revenus mensuels), soit un taux d’effort de 12% de son revenus annuels. cette moyenne cache des cas bien plus ubuesques.

Avec ce type de politique, notre système de financement est devenu un levier de paupérisation de la classe moyenne des retraités, qui les éloigne de l’accès à des soins de qualité.

Le seul bouclier sanitaire financier sans reste à charge de notre système de santé est le remboursement à 100% des affections de longue durée par la sécurité sociale, le bricolage du RAC0 avec les complémentaires santé est le socle d’une hyperfianciarisation de l’offre privée, d’une incitation aux fraudes financières, de la déresponsabilisation des assurés et d’un déclassement des retraités de la classe moyenne en santé.

Sortir du petit bras comptable

Si le ministère de la Santé ne s’est jamais vraiment intéressé à la réforme systémique de la santé, ce qui a conduit à un CNR-santé sans une seule idée produite, Bercy pourrait s’intéresser à certains aspects (non médicales) de celle-ci qui ouvrirait le champ des possibles sur le plan budgétaire.

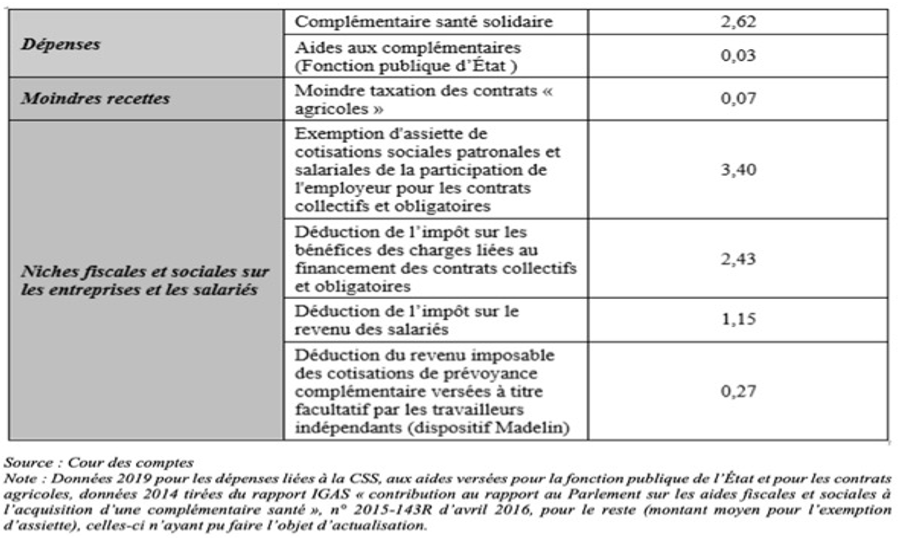

La Cour des Comptes a évalué par exemple le coût exorbitant de la structuration du marché des complémentaires, qui coûte 10Mrds€ aux finances publiques par an, en particulier les contrats collectifs (6).

Dépenses publiques liées aux contrats de complémentaire santé (Mrds €)

Le Général de Gaulle disait que « la politique la plus coûteuse, la plus ruineuse, c’est d’être petit ». Le rafistolage du système de financement, guidé prioritairement par la satisfaction des lobbies et la mise en place d’un simulacre de santé gratuite, a largement paupérisé le système. Elle s’est faite aux dépens de la valorisation de l’expertise humaine et de l’innovation et au profit des opérateurs assurantiels privés et de la hausse des dépenses administratives.

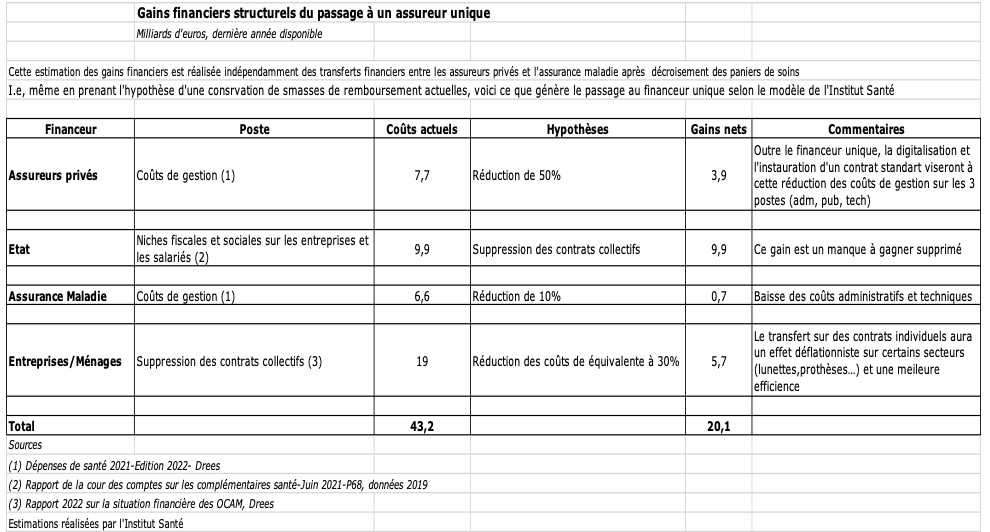

Pourtant, la réforme du financement consistant à passer d’un système assurantiel à deux étages public/privé pour l’essentiel des prestations à un système de financement à un seul étage génèrerait 20 Mrds€ d’économies au global pour les ménages, l’État et l’Assurance maladie. L’Institut Santé a proposé cette réforme gagnant-gagnant pour tous, qui ne dépend que de la volonté politique (9).

Ces gains financiers permettraient de revaloriser significativement les soignants, d’investir dans le capital humain en santé (prévention) tout en équilibrant le système financièrement. Outre les gains financiers, la réforme ouvrirait le champ des possibles pour décloisonner le système de soins, organiser les parcours de soins et accélérer les virages préventif et ambulatoire.

Gains financiers de la réforme du financement de notre système de santé vers un seul financeur par prestation proposée par l’Institut Santé (7)

Les petites mesures annoncées pour le budget 2024 de la santé, dont les participations financières, ont toutes en commun de ne rien régler sur le fond tout en pesant significativement sur un groupe de la population fragilisé par la maladie et les problèmes de pouvoir d’achat.

Ainsi, le projet de loi, en l’état des annonces, porte un risque politique élevé.

Le temps perdu pour initier une réforme systémique en santé est un gâchis monumental de richesse dans notre pays et confirme le présage du sauveur de la France en 1940.

Frédéric Bizard

Bibliographie

(1) Sécurité sociale 2016 -Septembre 2016 – Cour des comptes.

(2) Franchises et participations financières, comment les payer ? – Améli.fr – Disponible ici

(3) Les maladies chroniques touchent plus souvent les personnes modestes et réduisent davantage leur espérance de vie – Drees – Sept 2022, disponible ici

(4) Health at a glance – OECD – 2021

(5) Une santé gratuite qui coûte cher – Frédéric Bizard – Les Échos – 12/7/2023- Disponible ici

(6) Rapport de la Cour des Comptes sur les complémentaires santé- Juin 2021- Disponible ici

(7) Quand la politique de santé se transforme en conte de fées – Frédéric Bizard- Le Monde -Juin 2018 – disponible ici

(8) Cash investigation du 12/10/2022 (ici)

(9) Réforme du système de financement – Institut Santé – 2023, disponible ici

Publié dans Les Échos le 26/09/2023

Publié dans Les Échos le 26/09/2023

Le réforme systémique que vous appelez de vos vœux est pourtant un non sujet politique. Qui l’évoque, qui en fait un thème politique pour ou contre ? Personne sur tout l’échiquier politique. Chacun, au contraire, emploie la novlangue bridée réduite au seul aspect quantitatif, plus ou moins d’argent, de professionnels de santé, que sais-je encore… chacun ferme prudemment yeux, oreilles, bouche, et surtout esprit, pour ne rien penser, et juste discuter le bout de gras en laissant surtout l’existant en place.

Tant d’obstination, tant d’obtusion partagées qu’on en frémit.

Il est difficile de penser une réforme quand ceux qui sont censés réguler l’ensemble font preuve d’autant de carences, en particulier intellectuelles. Le ministère de la santé est incapable de réfléchir sur le fonds en dehors de ses schémas de pensée. Preuve en est le recours désormais quotidien au cabinet de conseil type Mc Kinsey. Or si l’on peut être aidé dans sa réflexion, on ne peut déléguer sa propre réflexion. Loin du terrain, les administrations à Ségur ou Bercy réfléchissent dans le vide comme le faisaient les apparatichks de l’ancienne URSS. Cela n’est pas pour rien qu’en Allemagne l’instigateur de la réforme hospitalière est celui là même qui avait instauré la T2A. Il en connaissait les limites et vingt années de travail en temps que parlementaire sur le terrain lui ont permis d’entrevoir ce qu’il fallait faire. Constatons simplement l’autisme de l’appareil administratif. Quel crédit accordé à des hauts fonctionnaires sans expérience sur le terrain à l’hopital ou en médecine de ville face aux patients.

Au moment où les scandales éclatent à l’école sur le fait du harcèlement, il suffit de voir les profils des administrateurs du rectorat de Versailles pour comprendre le problème. Sans expérience de l’école, bardes de diplômes ils prétendent en être responsables ((mais pas coupables dans les faits rapportés) Tout cela nous ramène au sens de la responsabilité

Bonsoir,

Chez nos voisins allemands une reforme majeur est en cours. Elle est soumise au parlement à la rentrée et sera mise en application en janvier 2024. L’équivalent de la T2A à ´l’hôpital est supprimé et les hôpitaux recevront une dotation globale équivalent à 60 pour cent des remboursements de l’année précédente. Le gouvernement et les Lands sont arrivés à la conclusion que 40 pour cent des actes étaient soit inutiles soit n’avaient pas de raison d’être pris en charge à l’hopital.

Les 40 pour cent ne sont pour autant des économies nettes car ils sont réinjectés pour développer des filières en ville et entre la vile et l’hôpital. Cette réforme d’ampleur proposé il y a un an, a obtenu le consensus de toutes les parties prenantes soulagées de revenir à la pratique médicale plutôt qu’une activité qui finissait par devenir mercantile. L’Allemagne ouvre la voie.

La réforme allemande dont vous nous parlez est-elle transposable en France ? Je ne le crois pas et pour une raison qui n’est pas technique. En effet il semble raisonnable d’adopter une stratégie qui mette en avant l’ambulatoire, en modifiant donc la répartition des ressources pour favoriser ce dernier au détriment de l’hôpital. En France on penserait immédiatement à la nature respective de l’hôpital et l’ambulatoire le premier étant une émanation de l’État pour sa très grande majorité et le second étant une représentation du secteur privé. Ainsi donc plutôt que de discuter d’opportunités techniques ou de virage stratégique on se mettrait à se disputer autour de l’État ou du « Privé », assietis de mérites ou de tares caricaturaux

Plutôt que de discuter du système de soins ce serait alors un positionnement batailleur idéologique, historique ou politique.

Car la difficulté de penser un système de soins comme un tout est complétée par notre conception historique d’un état parfait et omniprésent., et sa différence absolue avec tout ce qui n’e lui est pas affilié Le système de soins tel qu’il existe actuellement est justement à cheval sur cette ligne de fracture : l’hôpital on est un élément important l’ambulatoire également mais ils ne sont pas traités à la même enseigne car l’un ou l’autre sont parés de mérites ou de tares tenant à leur nature et non jugés sur leurs simples mérites. Nulle part le système actuel ne peut s’abstraire de ces éléments, abstraction qui serait un élément fondamental d’un nouveau système alternatif.

Une révolution ?

La dualité que vous évoquez est plus complexe. L’hopital n’est pas uniquement public. Il y a des hôpitaux privés. De façon depuis la mise en œuvre de la T2A, les hôpitaux se livrent à une sorte de concurrence entre eux pour attirer les patients.

Pour rester attractif vis à vis du privé, les hôpitaux ont accordé des vacations à des médecins du secteur qui agissent de facto comme des acteurs privés. Ce qui « souffre » dans la partie c’est la partie non privatisable des hôpitaux (urgence, psychiatrie..) car ces parties ne peuvent être rentabilisées.

La fiction d’un public au service du public contre un privé lui intéressé ne tient pas.

On est plus proche de la logique allemande qu’on le dit.

Sur la partie privée, certains opérateurs peuvent se retrouver dans de futurs problème (comme Orpea) car la contrainte de la rémunération des médecins via les actes et de la rémunération des actionnaires les pousse dans une course productiviste dont on vu les limites en Allemagne.