Le Président de la République a annoncé début 2013 une mesure d’équité destinée à rétablir de la justice entre les détenteurs de contrats collectifs et de contrats individuels.

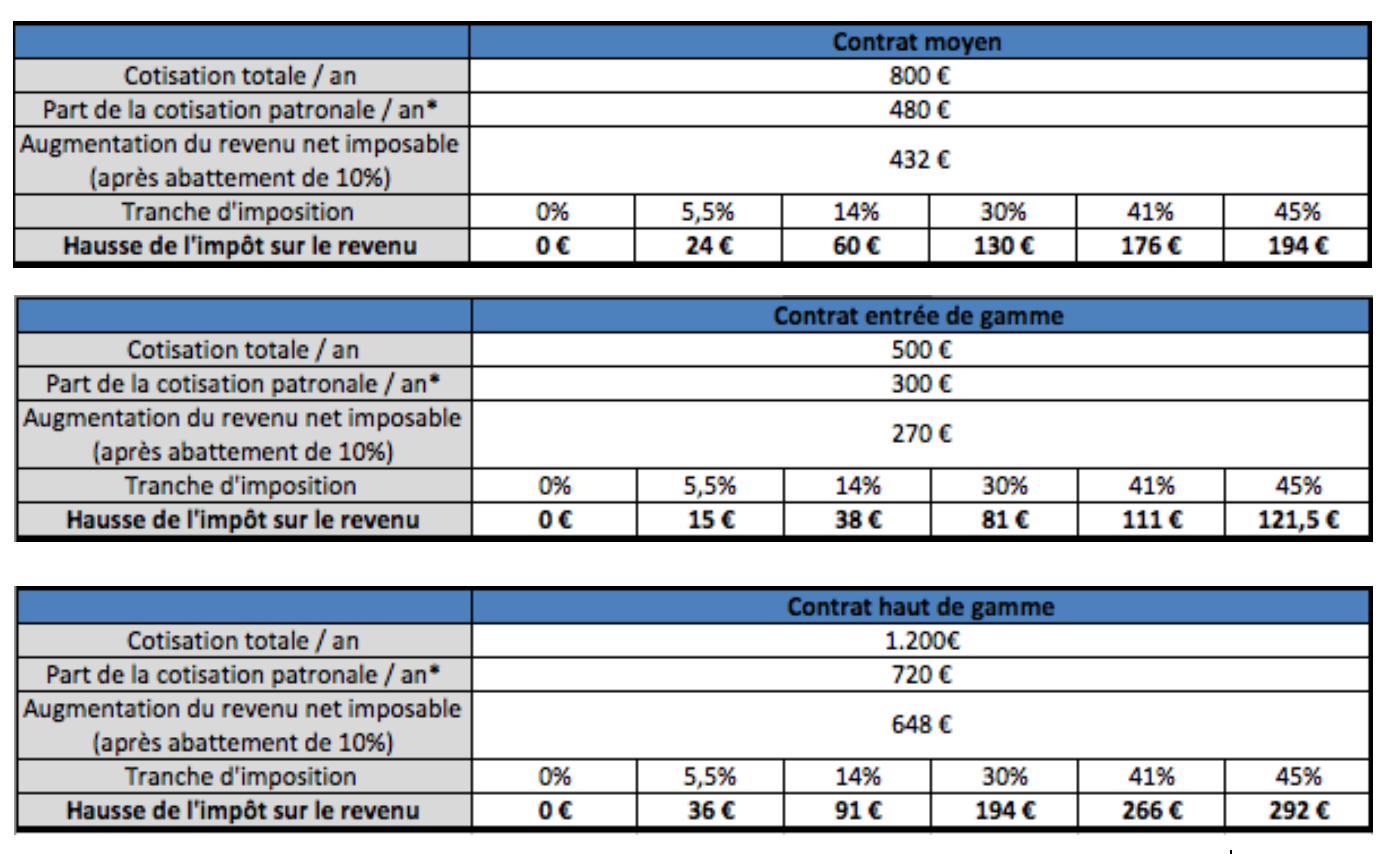

A partir du 1er janvier 2014 (mesure votée dans la dernière loi de Finance), les Français doivent intégrer dans leur revenu imposable la part employeur des cotisations des contrats collectifs de frais de santé. Cette mesure prend effet sur les impôts payés en 2014 à partir des revenus 2013. Cela se traduira par une hausse d’impôt pour les 13 millions de salariés d’un milliard euros en 2014 (960 millions euros selon la loi de finance). La hausse pour chaque personne est variable selon le niveau de son revenu imposable et le coût du contrat. Pour une personne gagnant 2300 euros par mois et ayant un montant de cotisation de 100 euros par mois, dont 60% pris en charge par l’employeur, l’augmentation de son revenu imposable va être de 648 euros soit un hausse de son impôt sur le revenu de 194 euros (voir annexe pour détails). Si son conjoint est dans le même cas, la hausse d’impôt du ménage va être le double, soit 388 euros.

Cette hausse d’impôts risque de provoquer un réveil fiscal douloureux en 2014 pour bon nombre de Français qui vont voir leur revenu imposable augmenter (de 2,3% dans l’exemple précédent) sans que leur revenu net n’ait changé. Certains contribuables qui ne payaient pas d’impôts sur le revenu vont se retrouver assujettis à l’impôt et d’autres vont changer de tranche d’imposition. Elle s’ajoute aussi au milliard d’euros d’augmentation des cotisations sur l’ensemble des contrats de complémentaires santé en 2014, assimilable à un prélèvement obligatoire privée pour les contrats collectifs.

Cette mesure votée fin 2013 faisait suite à la loi de sécurisation de l’emploi de juin de la même année qui prévoit d’obliger tous les employeurs et les salariés à souscrire à un contrat collectif. Dans un premier temps, on rend obligatoire la souscription à plus de 3 millions de salariés supplémentaires, dans un deuxième temps on fait payer de l’impôt sur la souscription à ces contrats collectifs. Cette mesure fait payer de l’impôt sur une couverture sociale santé des Français rendue obligatoire alors qu’une partie significative des salariés n’en a pas besoin. En effet, la moitié de la population française dispose d’un reste à charge (somme à payer directement de sa poche) après remboursement de l’assurance maladie de moins de 250 euros par an, soit moins de 21 euros par mois;et n’a dons pas besoin de couverture complémentaire santé. Une bonne partie des salariés actifs sont dans ce cas. La généralisation des contrats collectifs se révèle ainsi comme une énorme tromperie pour les Français destinée en priorité à remplir les caisses de l’Etat.

L’extension obligatoire à toutes les entreprises va se traduire par une généralisation par le bas, par des contrats d’entrée de gamme, sachant que les entreprises sans contrat collectif sont des PME et des TPE. Cette mesure va dégradée la rentabilité des contrats pour les salariés et donc l’efficacité de la couverture du risque santé pour eux. Supprimer une liberté aussi fondamentale que la liberté de contratcer ne peut se faire que pour une raison d’intérêt général incontestable. La baisse de gamme et la taxation de ces contrats remettent sérieusement en cause cette raison incontestable d’intérêt général.

Prétendre améliorer l’équité entre les contrats collectifs et les contrats individuels en renchérissant les premiers et en diminuant leur qualité est une drôle de conception de l’équité, bien éloignée de la justice sociale (voir Thérorie de Rawls). On dégrade le sort de 13 millions de salariés en contrat collectif, qui ne sont pas tous aisés et qui n’ont pas tous envie ni besoin de s’assurer, sans changer le sort des détenteurs de contrats individuels.

Ce marché des complémentaires santé est une grande tromperie, un piège où les assurés ne peuvent pas savoir ce qu’ils achètent du fait de l’opacité des tableaux de garanties, ne connaissent pas leur besoin réel de couverture et s’assure par peur, sentiment soigneusement entretenu par les 2,5 milliards euros de communication des organismes complémentaires. La généralisation des complémentaires santé, chère à notre président de la République, ne se justifierait-elle pas en réalité avant tout par la nécessité de prélever plus d’impôts et non par celle de mieux couvrir le risque santé!

Frédéric Bizard

Annexe : hausse de l’impôt sur le revenu après intégration de la part employeur des cotisations des contrats collectifs

La part employeur moyenne selon le HCAAM est de 60% du montant des cotisations

Source : centre technique des instituts de prévoyance (CTIP)

Voir aussi mon intervention dans Télématin du 25 janvier 2014 (curseur à 1h05mn)

Merci pour cet excellent article. Je souhaite ajouter qu’il y a un autre enjeu dans cette généralisation des contrats collectifs: le soutien à la rentabilité de ces contrats. Pour le comprendre, il suffit de penser à ce qu’il se passe en ce moment aux USA. L’Affordable Care Act, également appelé Obamacare, est en train d’entrer en vigueur. Un des grands enjeux est que pour que cela marche, il faut que beaucoup de gens s’inscrivent – et surtout, beaucoup de jeunes en bonne santé. En effet, si seuls les malades s’inscrivent, le taux de sinistralité des contrats est important, et les organismes gérant ces contrats sont obligés d’augmenter le niveau des primes. Ce qui rend les contrats moins intéressants. Je pense que la rentabilité des contrats complémentaires santé est en baisse, et que cette mesure est un coup de pouce aux assureurs. Et par la même occasion, comme vous l’expliquez très bien, l’Etat prend sa part du gateau au passage…