Publié dans Le Monde le 8-01-202 (version courte)

Les complémentaires santé ont annoncé une hausse historique de 8,1% des primes des contrats pour 2024, soit des prélèvements supplémentaires de 3,3 Mrds€ (1). Autant dire que le financement complémentaire en santé risque d’être problématique pour des millions de retraités de la classe moyenne en 2024.

Il suffit de rappeler que la hausse de l’objectif national de dépenses de l’assurance maladie (Ondam) voté au Parlement pour 2024 est de 3,2% pour mesurer l’exagération de la hausse des tarifs des complémentaires santé, déconnectée de l’évolution des dépenses de santé. Sachant que les sources principales de croissance des dépenses de santé – les affections de longue durée et les médicaments innovants – sont remboursées uniquement par l’assureur public, la hausse des remboursements des mutuelles est inférieure à celle de l’ONDAM.

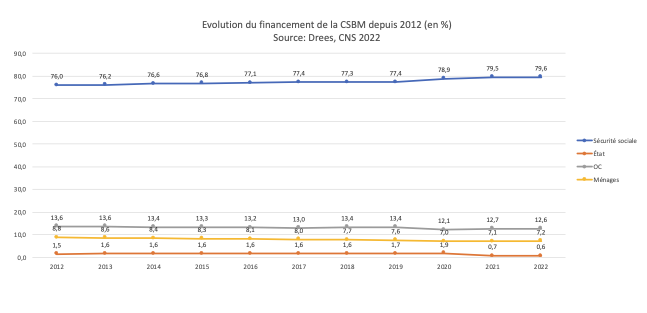

D’ailleurs, la part de remboursement des dépenses totales de santé par les complémentaires est en baisse depuis 10 ans, passant de 13,6% en 2012 à 12,6% en 2022 (2).

Avec une telle hausse en 2024, qui fait suite à une autre forte augmentation (+4,7%) en 2023, le taux d’effort (la part des primes sur le revenu disponible) des contrats sur la classe moyenne des retraités a probablement atteint ses limites pour la classe moyenne. Ces primes atteignent 2500 euros par an pour un couple de retraités de moins de 70 ans et plus de 3000 euros pour un retraité de plus de 70 ans, sachant que la retraite mensuelle moyenne est de 1600 euros.

Sans s’intéresser aux mécanismes économiques sous-jacents, le Politique joue du système pour laisser penser aux citoyens que la santé en France est gratuite en France avec ce système, grâce à l’étage de l’assurance privée, ce qui est un leurre. Il prône des réformes dites sociales avec un système sans logique sociale et dont l’extension en cours affaiblit l’assureur public et obère le pouvoir d’achat de la classe moyenne.

A court terme, le gouvernement dispose de réelles marges de manœuvre pour stopper cette spirale inflationniste en réformant le contrat dit à tort « responsable et solidaire », clé de voute de la régulation des complémentaires santé. A moyen terme, la dissociation des paniers de soins et missions des assurances publiques et privées sera indispensable pour rendre le financement de la santé efficient et soutenable.

Une spécificité française

La quasi-totalité des pays développés dispose d’un système de financement public national financé soit par une assurance sociale (type sécurité sociale) soit par l’État (type NHS), auquel s’ajoute en supplément et non en complément un système d’assurance privée.

Les deux systèmes de financement public et privé sont différenciés et, pour le dire simplement, le système privé couvre des prestations non couvertes par le système public et/ou permet aux hauts revenus de choisir un niveau de qualité de prestations non financée par le financeur public (en Grande-Bretagne par exemple).

La France fait figure d’exception avec un rôle des assureurs privés comme opérateur complémentaire et non supplémentaire. Ce choix a été contraint plutôt que choisi, du fait de la place prééminente des mutuelles, avant l’instauration en 1945 de la sécurité sociale. En forme de compensation de leur perte de pouvoir et revenus, elles obtinrent des délégations de régime obligatoire (des fonctionnaires) et ce rôle de complémentaire.

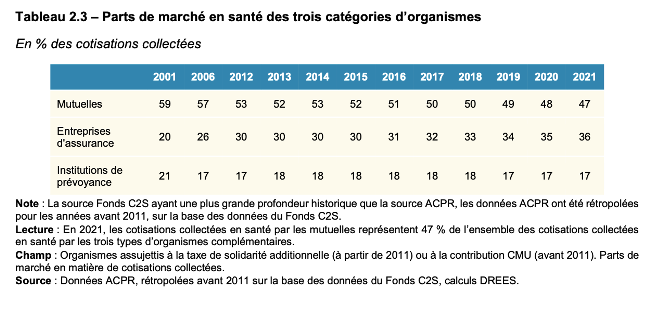

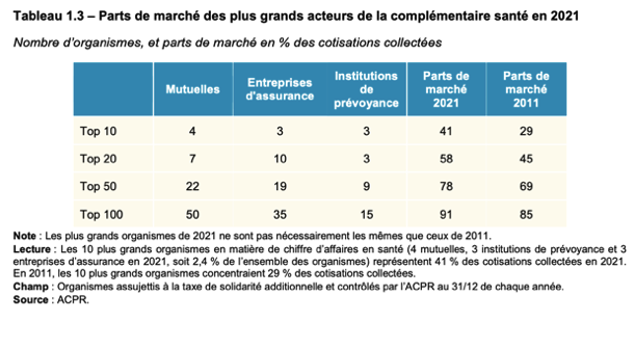

En un demi-siècle, les Mutuelles ont perdu leur prééminence en santé dans l’assurance privée. Le système est sorti d’un modèle mutualiste (mutualisation du risque) pour se rapprocher d’un système d’assurance à but lucratif (sélection du risque), permettant aux opérateurs du deuxième groupe de prendre chaque année des parts de marché (3). Ils seront majoritaires dans les 5 ans à venir. C’est une double défaite idéologique et économique pour les Mutuelles.

Deux systèmes incompatibles

La France s’obstine à tenter un mimétisme entre deux systèmes dont les logiques économiques et sociales sont différentes sinon opposées, ce qui ne peut conduire qu’à l’échec actuel. Les autres pays développés font de l’assurance privée un supplément du système public, l’utilisant pour ce qu’elle peut apporter de bénéfices, ni plus ni moins.

Pour tous les pays, les mêmes questions se posent de savoir si la souscription à un contrat privé doit être volontaire ou obligatoire, individuelle ou collective, limitée à un nombre restreint d’opérateurs ou élargi, servi par le secteur lucratif ou non lucratif… La juste régulation de l’assurance santé privée est toujours délicate.

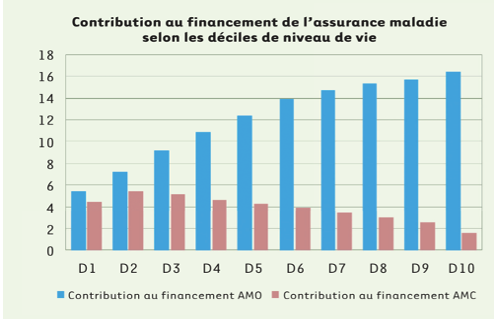

Pourtant, les mêmes réalités économiques de l’assurance privée en santé s’imposent à tous. Son financement est régressif car il n’est pas lié aux revenus. Le taux d’effort des primes des contrats est d’autant plus élevé que les personnes ont des revenus faibles (4). La faille majeure de l’assurance privée est la sélection des risques santé, avec un écrémage des mauvais risques. Plus le système s’étend, plus il désavantage la classe moyenne.

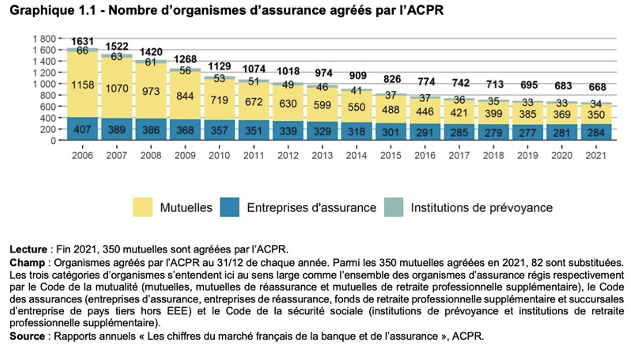

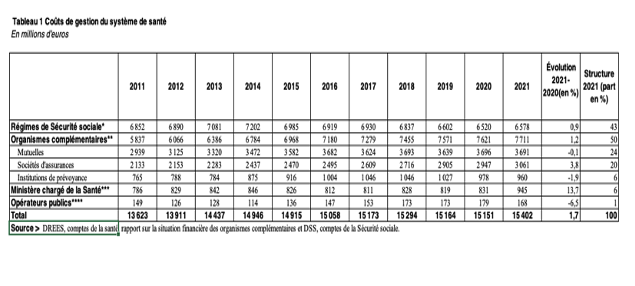

Si les tarifs de l’assurance privée sont trop élevés, les bons risques renonceront à souscrire, d’où leur tentation d’écrémer les mauvais risques. Plus le nombre d’opérateurs privés est élevé, moins l’effet de mutualisation des risques est efficace et plus les coûts de transaction sont élevés. Avec près de 680 opérateurs en France (même si les 100 premiers ont 91% du marché), la France a le record du monde (hors USA) des coûts administratifs (20% des primes, 8Mrds€ par an).

Si le système d’assurance privée est structurellement inéquitable et coûteux, il peut avoir son utilité économique et social à condition de l’utiliser à bon escient.

Il apporte de nouvelles sources de financement au système de santé. Si le marché est suffisamment transparent, il permet à la concurrence de générer un large panel de services (prévention, innovation) pour la santé des citoyens. Enfin, il offre à ceux qui en ont les moyens une couverture pour une gamme de services non indispensables à tous mais répondant à des préférences individuelles.

Un système français à bout de souffle

Les complémentaires santé sont censées couvrir le risque financier en santé non couvert par l’assurance maladie, non pas par absence de couverture (cas dans les autres pays) mais par insuffisance de couverture. C’est la première distorsion économique du système en France.

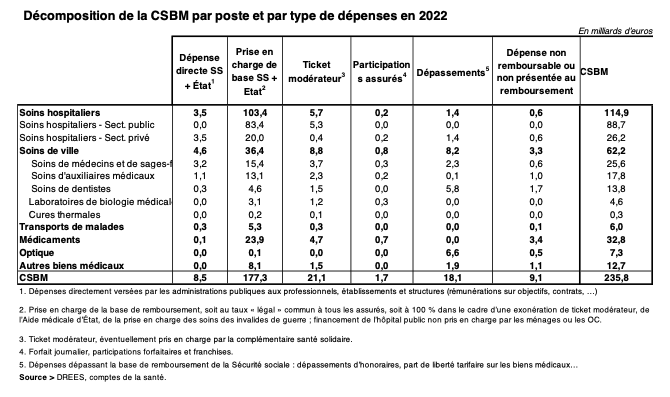

Il existe trois composantes du reste à charge des ménages après intervention de l’assurance publique : les tickets modérateurs, les dépassements et les dépenses non portées au remboursement. Sur un total de 50Mrds€ de reste à charge, les premiers sont de 23 Mrds€, les seconds de 18 Mrds€ et les troisièmes de 9 Mrds€ en 2022 (5).

Alors que le ticket modérateur est la part de la base de remboursement non financée par l’assurance publique (30% de la consultation du généraliste par exemple), le dépassement est le complément du tarif au-delà de cette base.

Les complémentaires santé remboursent 30 Mrds€ sur les 50Mrds€ de reste à charge faisant de la France le pays où le reste à charge final pour les ménages (7% des dépenses totales) est le plus faible au monde (>15% en moyenne dans l’OCDE). Sauf que l’objectif final n’est pas cet indicateur financier mais la qualité de la couverture du risque à moindre coût en santé, en particulier pour la classe moyenne. Et là la France est mal positionnée. Avec une telle hausse des primes en 2024, cet objectif s’éloignera.

La composante « dépassement » porte essentiellement sur les postes où l’assureur public s’est retiré ou n’a plus revalorisé les tarifs depuis plusieurs décennies : optique (6,6Mrds€), prothèses dentaires (5,8Mrds€) et certaines spécialités médicales et chirurgicales (2,3Mrd€). Il s’agit donc essentiellement des soins ambulatoires de ville, auxquels il faut ajouter la chirurgie libérale dans les cliniques.

En matière de risque financier sur les soins essentiels à la santé, la seule composante sur laquelle le régulateur devrait garantir une bonne couverture est le soin essentiel non correctement couvert par l’assureur public : le dépassement. C’est par nature le seul vrai risque financier dans l’accès aux soins.

Les tickets modérateurs sont techniquement une part de la base de remboursement de la prestation à la charge de l’assuré pour l’impliquer dans l’exigence de qualité de la prestation (pertinence) et dans le contrôle de son volume (modération des dépenses). Des conditions d’exonération (ALD, bas revenus…) évitent tout risque de renoncement aux soins lié à ces tickets modérateurs.

Cependant, cette composante représente le flux de dépenses le plus élevé au global puisque chaque prestation de soins est concernée. Ce sont des milliards d’unités de petites sommes d’euros ou de centimes. Quelques euros des centaines de millions de consultations en ville et quelques dizaines de centimes des plus de 2,5 milliards de boites de médicaments vendues en pharmacie.

Les dépenses non portées au remboursement sont des dépenses que l’assurance publique considère comme ne devant pas être prise en charge par la collectivité, comme les médecines alternatives, les thalassothérapies… Elles ne constituent pas un risque réel de santé et répondent à des préférences individuelles et/ou du confort.

Enfin, ce système à deux étages est fortement désincitatif à tout développement de la prévention. Les mutuelles santé ont besoin que les Français consomment suffisamment de soins courants pour justifier leur rôle de complémentaires. Surtout, ils ont tout intérêt à ce qu’un maximum de citoyens basculent dans le système de financement à 100% des affections de longue durée. Plus les Français sont malades, plus le marché des mutuelles est lucratif, d’où l’absence d’investissement dans la prévention.

Des contrats ni responsables ni solidaires

La clé de voute de la régulation des complémentaires santé est constituée par les contrats dits responsables et solidaires, instaurés par la loi du 13 août 2004 (4). Les règles s’appliquent aussi bien aux contrats souscrits à titre individuel que collectif. Ils représentent 96% des contrats, i.e. quasiment tout le marché.

Pour faire simple, la principale obligation de ces contrats est le remboursement des tickets modérateurs (6). Ce marché actuel de 21 Mrds€ est sans aucune valeur assurantielle pour l’assuré. Rappelons que les patients souffrant d’une pathologie chronique et les personnes à bas revenus, entre autres, en sont dispensées.

Pour les autres, il s’agit de milliards d’unités de transactions qui vont de quelques centimes d’euros à quelques euros, dont la valeur est encadrée par le législateur pour ne pas conduire à un risque financier, et donc à un renoncement aux soins. L’existence de ces tickets modérateurs, souvent à la charge du patient avant 2004, fut au cœur du pacte social de 1945.

Ce contrat de 2004 a fait prendre un virage vers une santé pseudo gratuite du zéro reste à charge, qui est une aubaine pour les complémentaires, un creuset à la démagogie pour le Politique et un cadeau empoisonné pour les assurés. La loi de 2013 rendant obligatoire la complémentaire pour tous les salariés et celle du zéro reste à charge de 2019 s’inscrivent dans cette ligne. Rien d’étonnant donc que le système implose en 2024.

La seule santé solidaire sans reste à charge est le bouclier du 100% remboursement par la sécu, réservé à des cas bien précis (ALD, personnes à bas revenus) dans le modèle originel de 1945.

La sécurité sociale est un assureur public solidaire qui protège chaque assuré contre le risque maladie, en contrepartie d’un devoir de modération de la dépense, incluant donc une responsabilisation de l’assuré. Pierre Laroque, un des fondateurs de la sécu, a toute sa vie promu cette indispensable éducation à la solidarité. La solidarité implique des droits et des devoirs.

Ce contrat de 2004 est une aubaine pour les assureurs privés car il leur garantit une rente qui s’accroit mécaniquement chaque année du fait de la hausse tendancielle de la dépense de santé. Outre cette rente pour les complémentaires santé, il pénalise tous les autres acteurs du système de santé, en particulier l’offre et la demande en soins ambulatoires.

Il a cassé l’esprit de responsabilisation des assurés, contrepartie de la solidarité du système, qui devrait résonner à l’oreille de tous les citoyens attachés à la sécu. Il a contaminé les esprits en laissant penser que la santé était gratuite en France, comme en Grande-Bretagne (NHS financé par l’impôt).

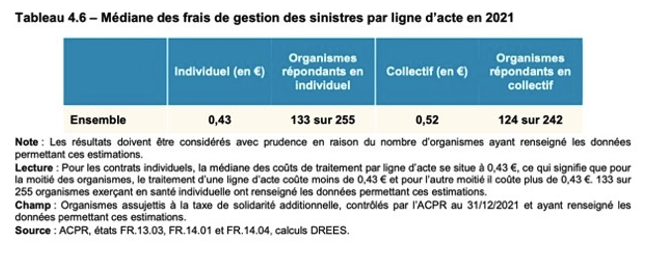

Une illustration de ce phénomène est le financement du médicament, pour lequel les Français ont le sentiment de ne plus rien payer. Le contrat de 2004 rembourse les 5 milliards d’euros de ticket modérateurs, transformant la carte vitale en carte bancaire dans les pharmacies, ce qui a conduit au tiers payant généralisé.

Le coût de chaque transaction est de l’ordre de 50 centimes d’euros par ligne de remboursement, pour un montant de remboursement souvent peu éloigné de cette somme en pharmacie (7).

En toute logique, il s’en est suivi une consommation débridée des médicaments depuis 20 ans, qu’on n’arrive toujours pas à maîtriser. La sécurité sociale, financeur de 75% des dépenses de médicaments en est la première victime.

La deuxième victime est le citoyen. Il cotise toujours plus à une assurance publique structurellement déficitaire et souscrit à des contrats privés uniformes, peu protecteurs sur le vrai risque et toujours plus coûteux. 96% des contrats remboursent des milliards d’euros de tickets modérateurs sans valeur assurantielle et très coûteux pour les 18 millions de retraités.

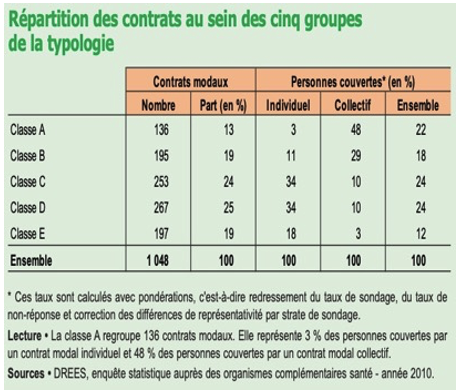

La classe moyenne des retraités dispose en réalité de contrats individuels dont plus de 80% ne remboursent quasiment que ces tickets modérateurs (8). Ils sont les grandes victimes des failles du système.

Grâce à ces contrat de 2004 quasi exclusifs sur le marché, les assureurs n’ont aucun engagement envers le seul reste à charge qui peut constituer un risque financier, la part du prix d’une prestation au-delà du tarif sécu, dit « dépassement ». Jusqu’à 2019 et la politique du reste à charge zéro sur laquelle nous allons revenir, les assureurs n’avaient aucune obligation sur les dépassements.

Enfin, ces contrats de 2004 suppriment toute liberté de choix pour l’assuré des garanties du contrat de complémentaire santé, en particulier pour la classe moyenne. Une fois les « garanties bloc » du contrat valorisées, le citoyen de cette classe moyenne ne peut plus rien financé. Ce contrat supprime les effets bénéfiques d’un système privé, dont la mise en concurrence des opérateurs devrait optimiser le rapport qualité/prix, diversifier les contrats et permettre aux assureurs les plus performants de mieux répondre à la demande.

Avec ce contrat 2004, les assureurs sont des gestionnaires de flux, dont le seul enjeu est de faire croitre la rentabilité de la rente. Il maintient sur le marché près de 680 opérateurs assurantiels, sans bénéfice pour l’assuré (9). Quel intérêt pour l’assuré de disposer d’une offre de 670 assureurs si sa liberté de choix effective de ses garanties est quasi nulle ?

Plus de 580 assurés vivent en se partageant moins de 10% du marché, symbolisant l’effet rente (10). Le discours de prévention et d’innovation du secteur ne sert qu’à nourrir les stratégies marketing des opérateurs, sans bénéfice réel pour les assurés. Les sommes investies y sont dérisoires par assuré, alors que ce devrait être une part significative des dépenses des assureurs privés en santé.

L’assureur privé peut même se payer le luxe d’affirmer que l’État l’enferme dans cette situation, dont il bénéficie et qu’il a créé par du lobbying. Il n’est pas directement responsable de cette situation puisque le cadre est défini par la loi.

Pour renforcer cette rente, l’État a même fixé un taux fiscal réduit pour ces contrats de 2004, par rapport à ceux qui ne remplissent pas le cahier des charges (TSCA de 7% au lieu de 14%). Un modèle de lobbying réussi pour toute école de science politique !

La sortie de cette situation ubuesque est donc bien politique. Si le système implose en 2024, deux décennies après leur création, le Politique en est pleinement responsable.

L’extension de la santé dite gratuite via l’assurance privée en 2019

La réforme de 2013 a été une deuxième aubaine pour les assureurs privés. L’État rendait obligatoire la souscription pour tous les salariés du privé à un contrat collectif en santé, avec le financement par les employeurs d’au moins 50% des primes. C’est donc l’extension des contrats de 2004 à tous les salariés.

Outre le problème du contenu de ces contrats, cette réforme a renchéri sensiblement les contrats individuels en les concentrant exclusivement sur les inactifs, qui ont le plus besoin de protection du fait de leur âge plus élevé et qui financent eux-mêmes 100% des primes !

Le récit étonnant de réformes du financement de la santé allant toujours dans le même sens s’est poursuivi en 2019. Suite à une promesse électorale de 2017 du futur Président, le Gouvernement a instauré la politique du zéro reste à charge pour les secteurs de l’optique, des prothèses dentaires et de l’audioprothèse. Cela se fit par la création d’un panier de prestations de base couvert à 100% par la complémentaire.

Comme au début des années 2000 pour les médicaments, le premier effet de cette mesure a été une forte hausse de la consommation dans ces secteurs, dont les dépenses ne sont plus maîtrisées. Comme la France n’était pas un pays tiermondisé dans ces secteurs, cette surconsommation est la conséquence du développement d’une offre largement financiarisée, peu soucieuse de la pertinence des actes et avec comme principal objectif la maximisation rapide de son profit. La sécurité sociale est aussi victime de ces dérives.

Les scandales sanitaires et d’escroquerie financière se sont multipliés dans ces secteurs depuis 2019. L’importation des produits low-cost pour les prothèses et les lunettes a affaibli la production française. L’emballement des dépenses se répercute sur les primes des contrats, donnant des arguments aux assureurs pour maximiser leur rente. 2024 n’est que la suite d’une longue série de hausse abusive des primes. La part de remboursement des complémentaires n’a en réalité cessé de diminuer (de 13,6% en 2012 à 12,6% de la dépense en 2022) (11).

Pour un gouvernement qui prône la responsabilité individuelle, la justice sociale et l’équilibre des comptes publics, voici une mesure qui va exactement dans le sens inverse. C’est aussi en pleine contradiction avec la politique de santé affichée : pertinence des soins, paiement à la qualité, maitrise des dépenses, relocalisation industrielle…

Chacun aura son explication les raisons d’une telle contradiction entre les intentions et les actes : ignorance du fonctionnement du système, soumission aux lobbies, contradiction assumée entre le discours et les actes, manque de courage politique d’inverser le cours des choses…

Réformer le contrat « responsable et solidaire » de 2004

Si la volonté politique d’agir dans l’intérêt des classes moyenne pour le financement de la santé se faisait jour, il existe une solution simple et rapide à mettre en place : la réforme du contrat responsable et solidaire.

Il suffit de remplacer le contrat de 2004 qui s ‘impose à tous par un contrat standard optionnel pour les assurés. Le cahier des charges du contrat de 2004 serait celui du contrat standard dont la commercialisation serait obligatoire pour chaque assureur et optionnel pour les assurés.

Il servirait d’étalon de référence pour la comparaison des prix entre tous les assureurs. Si les assurés estiment que ce contrat est vraiment le plus protecteur pour eux, ils y souscriront, sinon ils auront sans pénalité d’autres choix de contrats.

Faire jouer la concurrence entre les opérateurs privés et donner un vrai pouvoir de décision aux assurés sont la base du fonctionnement efficient de tout secteur privé. Sans ces conditions, l’intérêt du secteur privé assurantiel est négatif, du fait de ses failles structurels énoncées supra.

L’objectif est d’améliorer la protection des contrats tout en réduisant la charge financière sur les assurés inactifs. Pour cela, il faut revenir au pacte social de 1945 qui considère que chaque assuré qui le peut assume un reste à charge faible et, en contrepartie, a la garantie d’être couvert sur tout reste à charge élevé.

Chaque assureur aurait la liberté de commercialiser tout autre contrat intégrant ou pas les tickets modérateurs et générant un niveau variable de protection sur les dépassements et les dépenses non présentées au remboursement de la sécu. La régulation pour tous les contrats conserverait des fondamentaux comme l’interdiction de sélection des risques à partir des questionnaires médicaux.

La concurrence sur le marché de l’assurance complémentaire pourrait alors voir coexister des organismes proposant plusieurs combinaisons de qualité et de prix, pouvant à ce titre répondre à une variation de la demande de soins des assurés. Elle génèrerait pour se différencier entre offreurs des couvertures de services de prévention non couverts aujourd’hui, comme des applications numériques en santé.

La taxation des contrats serait identique pour tous les contrats, pour éviter toute distorsion fiscale.

Ce système à la carte baisserait nettement les primes des assurés, tout en les protégeant mieux. Mais c’est un système dont ne veulent pas les principaux opérateurs, tant il remettrait en cause leur rente et les obligerait à devenir innovant et efficient.

Remise en cause de l’intérêt de souscrire à des contrats individuels

La hausse répétée des coûts de souscription des contrats depuis plusieurs années étant déconnectée de la hausse réelle des dépenses de santé couverts par les complémentaires santé, elle remet en cause l’intérêt de souscrire aux contrats individuels (il en de même des contrats collectifs mais ils sont obligatoires) pour des millions d’usagers.

La hausse de plus de 8% des primes en 2024 accentue évidemment le gouffre financier des contrats pour nombre d’usagers.

Alors que le coût moyen d’un contrat individuel dépasse les 2500 euros pour les retraités selon les enquêtes, peu de ces assurés ont des dépenses remboursées par les mutuelles approchant ce montant. Sans compter que l’opacité des contrats et l’absence d’accès par internet à toute l’offre de chaque assureur empêchent le libre choix du contrat santé le mieux adapté au risque santé de chacun.

La première question que doit se poser tout assuré d’un contrat individuel est: « Ai-je une interêt financier à souscrire à un contrat individuel d’assurance santé complémentaire ou à financer moi-même mon reste à charge, quitte à épargner une partie de la somme que je consacrais à la cotisation du contrat« ?

Pour y répondre, deux démarches sont à faire:

- Jugez la participation effective de la sécurité sociale et de votre complémentaire sur vos trois dernières années de consommation de soins (à partie de votre compte ameli).

Il suffit de pointer les remboursements de votre complémentaire sur le site internet ameli depuis 3 ans, à rapprocher du coût annuel de votre cotisation.

- Evaluer les soins prévisibles que vous aurez en optique, en dentaire, en audioprothèse et chez les spécialistes pour l’année suivante, pour estimer votre reste à charge après le remboursement de la sécurité sociale.

A partir de cette première approche, vous avez une idée de l’intérêt de souscrire à une complémentaire santé. Si la réponse est négative, se rappeler que le seul assureur qui vous protège en cas de pathologies graves ou d ‘accidents graves est l’assureur public, ie la sécurité sociale. Ne pas souscrire d’assurance complémentaire n’est pas un pari que vous faites, encore moins un coup de poker. Ce doit être l’issue d’une démarche rationnelle et ne générer aucun stress.

Si vous estimez avoir besoin d’une mutuelle, vous faites une pré-sélection de contrats qui couvrent votre besoin et respectent votre budget. Ne pré-sélectionner que les contrats dont la lisibilité vous parait suffisante.

Cette étape est indispensable mais difficile du fait de l’opacité du marché dénoncée supra et de l’ineptie du contrat de 2004 qui impose une liste de garanties sans intérêt pour nombre d’assurés.

Se méfier de la floraison des comparateurs internet de contrats de complémentaires santé. Un comparateur fonctionne selon un modèle économique simple, l’orientation des « contacts utiles » vers les prestataires qui financent… le comparateur. Cela n’est pas une garantie que ce prestataire dispose du meilleur contrat pour vous. Une part trop faible des contrats est disponible sur internet aujourd’hui.

Alors comparez… vous-même! Lancez votre appel d’offres personnel. Vous choississez trois prestataires, vous dressez une liste de soins et prestations dont vous pensez avoir besoin. Vous demandez le montant en euros du remboursement de chaque acte.

Préparer la réforme de l’architecture globale du financement

Si cette suppression du contrat de 2004 est un moyen de rendre ce marché des complémentaires santé beaucoup plus efficient qu’actuellement et de baisser la pression financière sur la classe moyenne tout en la couvrant mieux, il ne supprime pas les défaillances énoncées supra liées à la cohabitation d’un système public et privé sur une même prestation.

La France n’étant pas une île exempte des mécanismes économiques et sociaux, si elle veut faire cohabiter les deux financements publics et privés, elle doit différencier leurs missions et donc les paniers de soins couverts par chaque acteur, comme le font les autres pays.

Cette nouvelle architecture fait des assureurs privés des assureurs supplémentaires au premier euro, à côté de l’assureur public et non au-dessus. La concurrence entre les assureurs privés se feraient sur la base des primes à partir de garanties simples à comparer pour les assurés et sur des services de prévention additionnelles.

En tant que seul assureur sur certains paniers de soins, l’assureur privé sera fortement incité à développer de la prévention et des dispositifs numériques pour les assurés pour réduire les dépenses de ces paniers.

Ce nouveau système ne génère aucune dépense publique supplémentaire, et donc aucune révolution fiscale. Bien au contraire, il a vocation à mieux allouer cette dépense et à limiter la gabegie actuelle, favorisée par le système. L’Institut Santé a proposé une version possible de ce nouveau système (12).

Pourquoi cette réforme de bon sens parait titanesque pour le Politique ?

Les vingt dernières années ont montré la grande méconnaissance et/ou désintérêt du Politique pour l’optimisation du financement de la santé. On a évoqué les réformes de 2004, 2013 et 2019 mais ce n’est pas tout.

La majorité actuelle a lancé l’idée au moment du Covid de la « grande sécu », comme alternative au système actuel. Cela revient à substituer la sécu aux assureurs privés. Il en résulte une hausse des dépenses publiques de l’ordre de 30 Mrds€ et la sortie du marché de l’assurance santé privée, y compris les mutuelles.

C’est le projet de l’extrême gauche qui a sa cohérence par leur « révolution fiscale » associée. Sans l’approche marxiste de réquisitionner un maximum des richesses produites dans le pays, le projet de la grande sécu est un vœu pieux. Ce projet n’a donc pas été plus loin que les effets d’annonce.

En lançant cette communication, la majorité présidentielle avait-elle la conviction que c’était la seule alternative au système actuel ou voulait-elle le faire croire ? Du fait de son infaisabilité hors révolution marxiste, la France serait ainsi condamnée au statut quo.

Si on ajoute à cela que le gouvernement voudrait étendre le principe du zéro reste à charge avec les complémentaires à d’autres secteurs, on penche aussi vers un aveuglement conscient ou inconscient face aux mécanismes économiques du financement. On fait comme si aucune règle économique n’existait et que l’on pouvait bricoler sans limite pour servir une communication politique.

Sans réforme du financement de la santé en France, les frais de gestion (13) des complémentaires santé vont tendre vers 10 Mrds d’euros et leurs réserves (14) vers 100 Mrds€ dans les prochaines années.

Les assureurs privés accumuleront les dépenses improductives et de la richesse pendant que la sécu accumulera des déficits, les professionnels de santé une faible reconnaissance financière et les assurés une piètre santé.

Les assureurs privés ne sont que les profiteurs d’une rente que l’État a créé pour eux et avec eux, et qui fait de la classe moyenne des vaches à lait du système.

C’est donc à l’État de régler cette affaire !

Cette hausse de plus de 8% en 2024 fait suite à une hausse de 4,7% en 2023 et n’est qu’une moyenne nationale. Des millions de personnes vont voit leur contrat en 2024 augmenter avec des taux à deux chiffres pour la deuxième année de suite. Beaucoup d’assurés seront probablement contraints de résilier leurs contrats et beaucoup auront intérêt de le faire.

La dépendance marquée ces deux dernières décennies du Politique au lobby des assureurs rend peu probable ce type de réforme.

Pourtant, il va falloir expliquer à la classe moyenne que sa galère en 2024 pour financer sa santé est avant tout le résultat de l’entre soi d’un système.

Frédéric Bizard

Publié dans Le Monde le 8-01-2024

Bibliographie

(1) La Mutualité a annoncé la hausse exacte de 8,1% le 19 décembre 2023 ; je l’ai donc précisé

Le montant total des cotisations des complémentaires santé en 2021 est de 39, 4 Mrds€ selon la Drees

En tenant compte des hausses des cotisations en 2022 et 2023, on arrive à une chiffre de 3,3 Mrds€ suite à la hausse de 8,1% en 2024

(rapport 2022 sur la situation financière des organismes complémentaires assurant une couverture santé, Drees, P 13)

(2) Comptes nationaux de la santé, Drees, Editions 2022, p 15

(3) Part de marché en santé des trois catégories d’assurance de 2001 à 2021

(4) Taux d’effort des ménages dans la financement de l’AMO et des complémentaires santé (AMC)

Source : Drees

(5) Décomposition du reste à charge après remboursement par l’Assurance maladie et État

(6) Les obligations légales du contrat responsable et solidaire, ici

(7) Frais de gestion des sinistres en santé par ligne d’actes

(8) Typologie des contrats des complémentaires santé, des plus protecteurs (classe A) vers les moins protecteurs (classe E)

(9) Nombre d’assureurs privés sur le marché

(10) Part de marché des principaux opérateurs privés

(11) Évolution du financement de la santé depuis 10 ans

(12) Nouvelle architecture de financement (p15) – Institut Santé – ici

(13) Frais de gestion des complémentaires santé

(14) Montant des réserves des assureurs privés en santé